[하비엔뉴스 = 김성욱 기자] 부동산 프로젝트파이낸싱(PF) 부실로 수익성과 건전성이 악화된 저축은행의 신용등급이 줄줄이 낮아지고 있다. 이미 4개 저축은행의 신용등급이 강등됐고, 이외 10여 곳 역시 전망이 좋지 않아 하락 위기에 처했다.

이에 업계에서는 최근 한국은행이 단행한 기준금리 인하 조치가 수익성 개선에 조금이나마 도움이 될 것으로 내심 기대하고 있다.

|

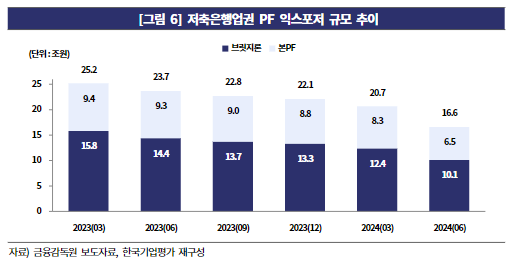

| 저축은행 익스포저 규모 추이. [자료=한국기업평가] |

23일 업계에 따르면, 한국기업평가는 모아저축은행의 기업신용등급을 ‘BBB+/부정적’에서 ‘BBB/안정적’으로 하향 조정했다.

모아저축은행의 신용등급 하락은 올해 들어 4번째 저축은행 신용등급 하락이다.

앞서 지난 6월 OSB저축은행(BBB→BBB-), 웰컴저축은행(BBB+→BBB)의 신용등급이 하향조정된 바 있다.

또 페퍼저축은행은 지난 4월(BBB→BBB-)로 하향된 데 이어 9월에는 페퍼저축은행의 요청에 따라 신용등급이 취소됐다. 당시 페퍼저축은행은 BBB-로 하향조정되면서 등급 전망이 ‘부정적’으로 유지됐다. 이는 투기등급인 BB로 하락되는 것을 막기 위한 사전 조치로 보인다.

이외 현재 신용등급 하락 위기에 처한 저축은행은 무려 11개사에 달한다. 예가람·고려·키움·다올·대신·애큐온·KB·BNK·JT·JT친애·NH의 신용등급 전망이 ‘부정적’으로 변경된 탓이다.

앞서 모아저축은행은 지난 6월 등급 전망이 ‘부정적’으로 하향된 후 이번에 신용등급이 하락했다.

이처럼 저축은행의 신용등급이 하향조정된 것은 부동산 PF가 배경이라는 분석이다. 브릿지론 위주에, 질적 열위로 인해 부동산 PF 리스크가 타 업종보다 높기 때문이다.

한국기업평가에 따르면, 저축은행이 보유한 PF 익스포저(위험에 노출되는 금액) 가운데 우려·부실우려로 분류된 익스포저 비중은 28%로, 타 업권 수준(1~18%)을 크게 상회하고 있다. 결국 부동산 익스포저 부실화가 저축은행 실적을 떨구는 주 원인으로 작용한 셈이다.

지난달 30일 송미정 한국기업평가 수석연구원은 리포트를 통해 “‘부정적’ 등급 전망이 부여된 회사들은 뚜렷한 실적 개선이 나타나지 않는 경우 신용등급 조정이 불가피할 것으로 예상된다”라며 “등급 전망이 ‘안정적’으로 부여된 회사 중에서도 부동산 관련 리스크가 높거나 실적 부진이 지속될 것으로 예상되는 경우 등급전망을 조정할 계획이다”라고 말했다.

|

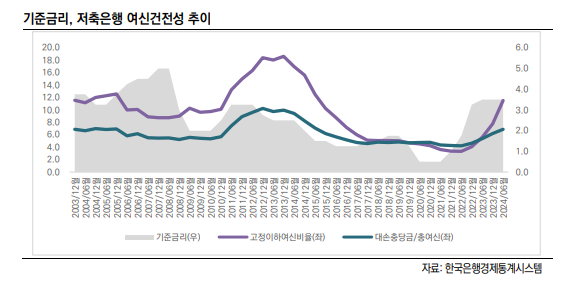

| 기준금리와 저축은행 여신건전성 추이. [자료=한국신용평가] |

이같은 상황에서 지난 11일 한국은행 금융통화위원회에서 기준금리를 3.5%에서 3.25%로 인하한 점은 저축은행 수익성 개선에 숨통을 틔워 줄 것으로 기대된다.

통상 저축은행은 여타 금융업종에 비해 기준금리 인하에 따른 수익성 개선 효과가 큰 것으로 나타나고 있다.

한국신용평가에 따르면, 기준금리와 저축은행 예금금리의 상관계수는 약 0.85로 높은 반면 대출금리와의 상관계수는 0.34로 낮게 나타난다.

대출의 경우 중·저신용자가 많고, 다중채무자 비중이 높아 대출금리에서 위험프리미엄이 차지하는 비중이 높다. 하지만 예금은 금리 변화와 무관한 핵심예금 비중이 낮고, 수신 경쟁이 높아 시장 금리 변동에 민감하게 반응한다. 따라서 기준금리 인하 시 예금 금리가 즉각적으로 반응해 예대금리차가 확대돼 수익성 개선을 기대할 수 있다.

기준금리 하락은 저축은행 건전성 개선에도 긍정적인 영향을 미친다. 다만, 금리 변동과 저축은행 건전성 지표의 변동간에 시차가 존재하는 만큼 빠른 시일 내 회복은 기대하기 어렵다.

한신평은 금리 변동이 건전성 지표에 반영되기까지 약 1년에서 1년6개월의 소요된다고 분석했다. 이에 따라 이번에 시작된 기준금리 인하가 저축은행 자산 건전성에 반영되는 시기는 빨라야 내년 하반기가 되는 셈이다.

한신평은 “일반적으로 금리 하락 시에는 건전성이 개선된다”며 “금리 하락이 건전성 지표까지 영향을 미치는 데 일정 기간이 소요되겠지만, 수신금리 하락에 따른 예대금리차가 개선되면서 수익성은 서서히 나아질 것이다”라고 말했다.

[ⓒ HBN뉴스. 무단전재-재배포 금지]